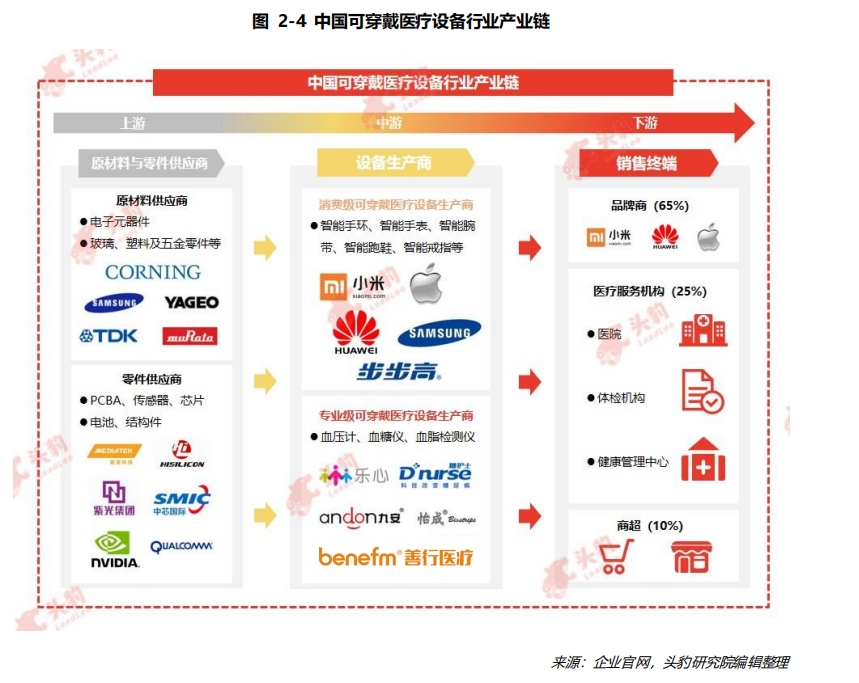

一、中国可穿戴医疗设备行业产业链分析

中国可穿戴医疗设备行业已经形成了从原材料与零件供应到设备生产、销售完整的产业 链。可穿戴医疗设备产业链由三部分组成:产业链上游参与主体为原材料及零件供应商,产 业链中游市场参与者为可穿戴医疗设备生产商,产业链下游涉及品牌商、医疗服务机构及商超。

上游分析:

中国可穿戴医疗设备行业上游参与主体为原材料及零件供应商,其中原材料包括电子元器件、玻璃、塑料等,零件包括 PCBA、传感器、芯片、电池及结构件等。

从技术应用角度来看,中国可穿戴医疗设备上游原材料与零件生产的技术核心体现在芯 片与传感器方面。可穿戴医疗设备应用的传感器产品主要涵盖运动传感器、健康类传感器等,目前运动传感器在可穿戴设备上采用较多,医疗健康类传感器由于尺寸、精度及价格等方面的原因在可穿戴医疗设备上应用较少。

中游分析:

可穿戴医疗设备生产企业处于产业链中游,是可穿戴医疗设备行业的核心参与者。

从技术应用角度来看,可穿戴医疗设备生产涉及的主要技术包括生物传感技术、无线传输技术及电路设计等,具体表现为:

(1)生物传感技术是可穿戴医疗设备监测各种生理体征 的支撑性技术,高灵敏、高抗噪的传感器是可穿戴医疗设备的核心零件。材料和电子科技的 发展大幅提升可穿戴医疗设备的生物传感器性能,推动生传感器向功能更多样、信号更稳定 和功耗更低的方向发展;

(2)无线传输技术是医疗设备微型化、可穿戴的基础,通过无线传 输技术可以将海量数据传输到“云端”进行计算,再反馈给用户。目前,广泛应用的无线传 输技术有 Wi-Fi、蓝牙及红外等;

(3)电路设计是可穿戴医疗设备功能实现的重要保障,相比传统的 PCB 电路设计,基于电导织物制成的电路板,结构柔软,更适合可穿戴医疗设备使用。

从产品品牌角度来看,消费级可穿戴医疗设备以智能手环、智能手表为主,集中在运动 健康监测领域,涉及的品牌商有小米、苹果、华为及步步高(产品以儿童智能手表为主)等。 专业级可穿戴医疗设备以血压计、血糖仪、心电衣为主,集中在糖尿病、高血压等慢病管理领域,涉及的品牌有善行医疗、三诺生物、艾康生物等。截至目前,心电领域获得二类医疗器械注册证的品牌仅有善行医疗。

下游分析:

中国可穿戴医疗设备行业下游为销售终端,参与主体涉及品牌商、医疗服务机构及商超 等,各销售终端均保持独特的差异优势,具体表现为:

(1)品牌商

品牌商是可穿戴医疗设备核心销售终端。品牌商凭借其品牌知名度,通过自有渠道进行产品销售,形成独特的产品销售优势。此外,品牌商还可以根据用户需求及偏好,选择制造商或自主研发个性化的产品,以取得商业竞争的自主权;

(2)医疗服务机构

医疗服务机构是可穿戴医疗设备主要应用场景之一。医疗服务机构直接服务病患,有广 大慢病群体及老年群体建立连接关系,加之中国医疗资源紧张,尤其是乡村地区医生紧缺, 医疗服务机构对可穿戴医疗设备有巨大需求,未来可穿戴医疗设备在医疗服务机构市场容量将不断扩大。

二、中国可穿戴医疗设备行业驱动因素分析

1、市场需求增长

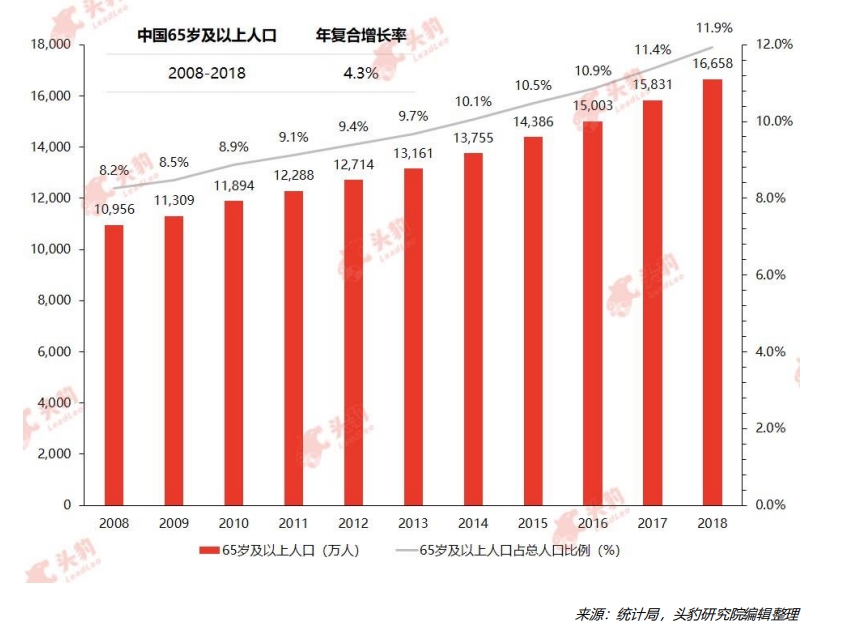

(1)中国老龄化程度持续加深,老龄人口规模庞大。统计局数据显示,2008-2018 年中国 65 岁及以上老年人口规模从 10,956 万人增加到 16,658 万人,占总人口比例从 8.2%上升 到 11.9%,65 岁及以上老年人口规模年复合增长速度 4.3%(见图 3-1)。根据 2001 年联 合国发布的《世界人口老龄化报告(1950-2050 年)》分类标准,将 65 岁及以上老年人口 比例超过 7%、14%和 20%的国家或地区,分别定义为老龄化社会、老龄社会和高龄社会, 中国已经处于老龄化社会,并向老龄社会发展。

目前,中国针对老年人的保健、康复及护理等医疗卫生服务机构严重缺乏,老年人健康 服务体系尚不完善。根据民政部《2018 年民政事业发展统计公报》,截至 2018 年底,中国 各类养老机构和设施 16.8 万个,养老床位合计 727.1 万张,同比 2017 年增长 3.3%,每千 名老年人拥有养老床位 29.1 张,远低于美国、日本等发达国家。中国养老医疗服务供应缺口为可穿戴医疗设备带来新的机遇,未来可穿戴医疗设备将在老年群体中得到广泛应用。

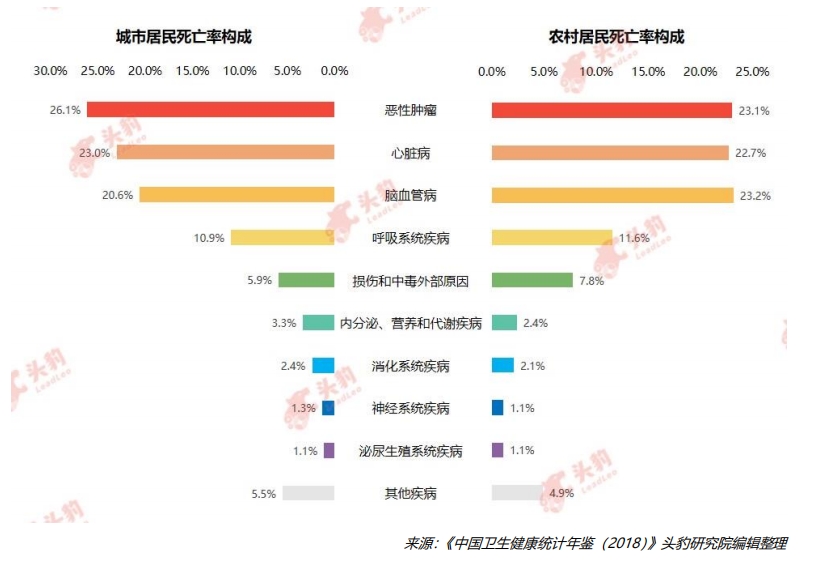

(2)慢病严重影响居民健康与生活质量,慢病管理市场需求广泛存在。从慢病特征来看,慢病起病于遗传、生理、环境和行为等多种因素,具有起病隐匿、病程长且难以治愈的特点, 慢病涉及疾病种类繁多,主要包括心脑血管疾病、精神疾病、糖尿病等,慢病患者群体规模庞大。从慢病死亡率来看,《中国卫生健康统计年鉴(2018)》数据显示,2017 年中国心脏病和脑血管疾病死亡人数占总死亡人数比例分别达 23.0%、20.6%,仅次于恶性肿瘤位列第 二、第三,且呈现逐年上涨趋势,慢病死亡率整体处于较高水平。

人口老龄化与生活方式的转变使中国慢病患病率显著提升,且慢病患病群体逐渐年轻化, 慢病防控刻不容缓。以高血压、糖尿病为例,中国约有 2.5 亿高血压成人患者(发病率 27.9%)、 1.1 亿糖尿病成人患者(发病率 11.6%),高血压与糖尿病的知晓率、治疗率均不足 50%。 慢病监测与管理广泛的市场需求,为可穿戴医疗设备提供了发展契机,刺激可穿戴医疗行业发展。

2、应用优势明显

相比传统医疗设备,可穿戴医疗设备具有明显的应用优势,主要表现为:

(1)实时健康监测

可穿戴医疗设备作为一种新型医疗设备,利用传感器持续检测用户生理体征,通过标准 通信技术实时将采集到的人体及环境数据上传至平台,同时加以处理及分析,在平台生成用 户的生理解析报告,为医生提供医疗决策依据,包括疾病诊断报告及用药建议。从医学治疗的角度,可穿戴医疗设备突破了时间和空间的限制,提升了医疗服务的便利性,并能通过实 时共享病患数据,在一定程度上改善医疗诊治情况,有助于科学诊治;从健康管理的角度, 可穿戴医疗设备通过实时监测用户的各项生命体征,当数据异常时能及时发出警报并促使用 户及时调整自己的生活方式,有利于促进用户养成健康生活方式。

(2)降低医疗成本

可穿戴医疗设备的应用可以节约用户的时间和成本,进一步释放医疗资源。对医生而言, 通过可穿戴医疗设备直接获取患者健康监测数据,医生可以根据实际情况决定后续诊疗活 动,有助于提升医疗资源利用效率。对用户而言,通过可穿戴医疗设备可及时了解病情变化, 提前干预病情恶化,可以减少就医次数。可穿戴医疗设备的应用极大地降低了医患双方的治疗成本。

(3)获取健康医疗大数据

可穿戴医疗设备为健康监测提供技术支撑,是获取健康医疗大数据的重要入口。随着可 穿戴医疗设备的应用,企业或医疗机构可以获取海量的用户健康数据,通过对医疗大数据的 研究与分析,可以促进国家卫生部门科学决策,还可以促进医疗企业寻找新的市场机遇,科学布局。

此外,国家大力支持健康医疗大数据的发展,为可穿戴医疗设备提供更广阔的应用空间。 如 2016 年 6 月,国务院发布《关于促进和规范健康医疗大数据应用发展的指导意见》,从 国家层面推动健康医疗大数据发展,并支持发展可穿戴医疗设备。此后福建、江苏、山东、 安徽、贵州及天津等多个省市陆续开展健康医疗大数据相关建设工作。2018 年 9 月,国家 卫健委发布《国家健康大数据标准、安全和服务管理办法(试行)》,进一步强化对健康医疗 大数据政策指引,充分发挥健康医疗大数据的基础战略性作用。

3、资本市场青睐

对于可穿戴领域的研究不断深入,可穿戴设备在医疗健康领域释放出极大的市场空间。 基于对可穿戴医疗设备发展前景的高度认可,全球资本快速进入可穿戴医疗设备领域,推动中国可穿戴医疗设备行业发展。

可穿戴医疗设备领域投资热点集中在以下两个方面:

(1)专注于高血压、糖尿病等慢病健康管理服务的互联网公司。如针对血压监测与管理的可穿戴医疗产品康康血压,已于 2013 年 9 月完成 400 万元天使轮投资,2014 年 3 月完成 3000 万元 Pre-A 轮融资。随后 2015 年 12 月,康康血压完成了数千万元 A 轮融资,由北京中岭燕园创业投资中心投资。2014 年 11 月,可穿戴医疗设备公司橙意家人获得弘晖资本 500 万美元 A 轮投资,橙意家人专注于慢性呼吸系统疾病管理,主要产品为医疗级可穿戴设备--鼾症监测仪;

(2)专注于创新可穿戴医疗设备研发的医疗器械公司。如2016年成立的深圳善行医疗,主要从事柔性可穿戴医疗器械的研发与人工智能诊断分析。2020 年,其自主研发的主要产品——12导联智能心电衣已获得NMPA,2022年,善行医疗12导联智能心电衣成功纳入黑龙江省医保及惠民保,主要用于心血管疾病的早期筛查。现已远销世界62个国家和地区。

资本进入可穿戴医疗设备领域,使相关企业有充足资金引进先进技术与高素质人才,加 速实现技术突破与业务扩张,有利于可穿戴医疗设备行业快速发展。